Finances et budgets

Le cadre budgétaire de la Métropole du Grand Paris

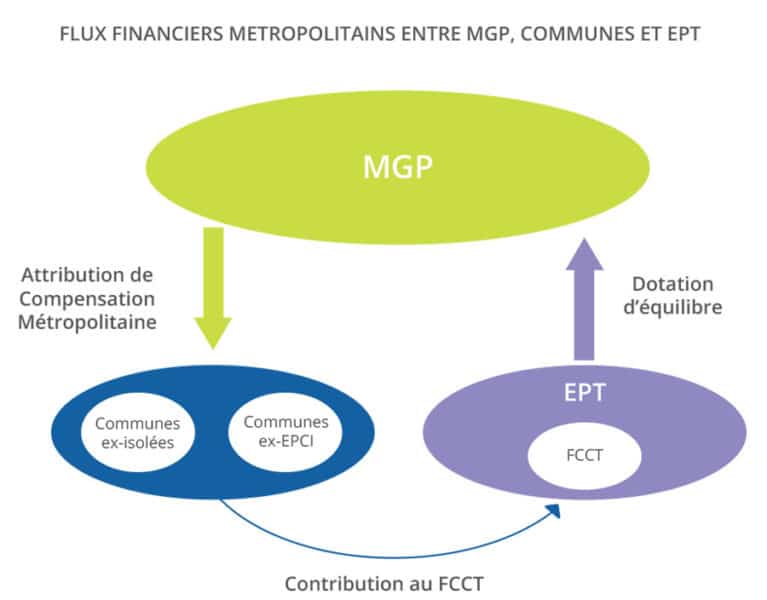

La Métropole du Grand Paris a été construite selon un principe de neutralité budgétaire.

Cela signifie que toutes choses égales par ailleurs, la création de la MGP et des intercommunalités est neutre sur les équilibres financiers des communes et des ex-intercommunalités puisque les transferts de compétences entre communes, intercommunalités et Métropole sont compensés à l’euro près.

Cela implique des flux financiers complexes entre ces trois entités, schématisés ci-contre.

Le cadre budgétaire et financier de Paris Est Marne&Bois

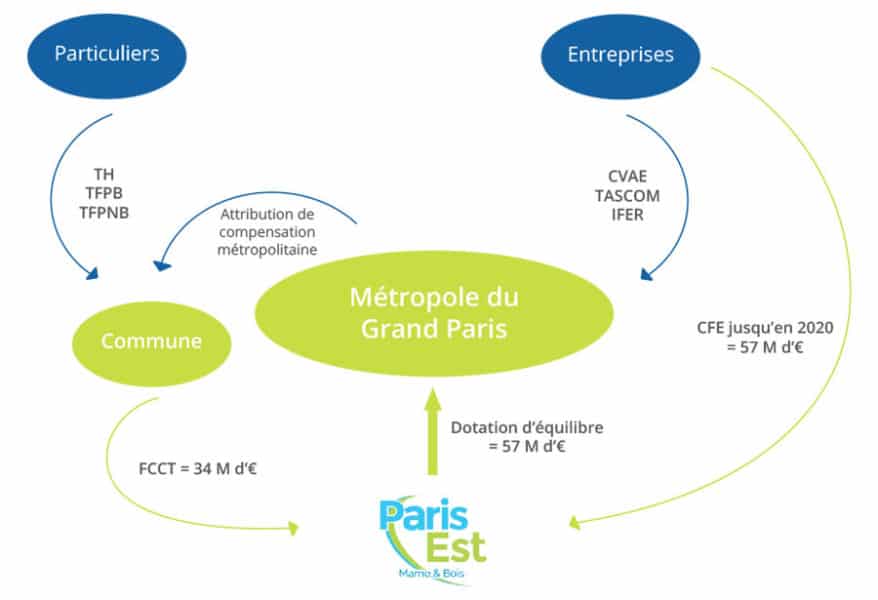

L’Intercommunalité Paris Est Marne&Bois possède un statut de syndicats de communes, ce qui signifie qu’il ne perçoit pas de fiscalité propre.

Pour financer l’exercice de ses compétences, il perçoit diverses ressources :

La cotisation foncière des entreprises (CFE) jusqu’en 2020.

Le fonds de compensation des charges transférées (FCCT), alimenté par les communes à partir d’impôts locaux (taxe d’habitation, taxe foncière sur les propriétés bâties...) pour l’exercice des compétences transférées au Territoire.

La taxe d’enlèvement des ordures ménagères (TEOM) qui finance la compétence « gestion des déchets ménagers et assimilés ».

La redevance d’assainissement affectée à l’exercice de la compétence « assainissement ».

Les budgets

Le compte administratif

Le compte administratif est voté

Le compte administratif (CA) retrace l'ensemble des mouvements, c'est à dire l'ensemble des recettes effectivement réalisées par l'Intercommunalité sur une année. Il doit être présenté au conseil de Territoire dans les 6 mois qui suivent la fin de l'exercice, donc au plus tard le 30 juin de l'année suivante.

Le compte administratif se présente formellement de la même manière que le budget pour permettre des comparaisons.

Le compte administratif est le bilan financier de l’ordonnateur. Il permet de contrôler la gestion de la collectivité, ainsi de vérifier que les dépenses annoncées lors du budget primitif sont bien celles réalisées A ce titre, son examen constitue un acte majeur de la vie de toute la collectivité.

Le compte administratif dégage un résultat

Le compte administratif présente les résultats comptables de l’exercice. Généralement il s’agit d’un résultat excédentaire en section de fonctionnement et d’un besoin de financement pour la section d’investissement.

Une fois le compte administratif voté, le conseil de Territoire vote une délibération d’affectation des résultats et les résultats sont intégrés au budget supplémentaire.

Le résultat de la section de fonctionnement sert en priorité à couvrir le besoin de financement de la section d’investissement. Le reliquat peut être affecté librement : soit il est reporté en recettes de fonctionnement soit il est affecté en investissement pour financer de nouvelles dépenses. Il est également possible de combiner ces deux solutions.

Le compte administratif doit être en concordance avec le compte de gestion

Parallèlement, le comptable public, chargé d’encaisser les recettes et de payer les dépenses ordonnancées par le Président, élabore le compte de gestion qui doit exactement concorder avec le compte administratif.

Loi du 6 août 2019 de transformation de la Fonction Publique

Conformément à l’article 37 de la loi n°2019-828 du 6 aout 2019 de la transformation de la Fonction Publique, le Territoire publie la somme des 10 rémunérations les plus élevées de ses agents.

Nominations équilibrées dans les emplois de direction de la fonction publique territoriale 2023

Conformément à la loi n°2023-623 du 18 juillet 2023 visant à renforcer l’accès des femmes aux responsabilités dans le Fonction Public , le Territoire publie les nominations équilibrées dans les emplois de direction de la fonction publique territoriale 2023.

Données essentielles subventions

En application de la loi du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations et de son décret d’application, le tableau ci-joint présente les données essentielles des conventions de subventions avec des associations dont les montants de subventions annuelles (en numéraire et / ou en nature) sont supérieurs à 23 000€.

Index égalité professionnelle entre les hommes et les femmes

Le décret n°2024-801 du 13 juillet 2024 relatif à la mesure et à la réduction des écarts de rémunération entre les femmes et les hommes dans la fonction publique territoriale, pris en application des articles L.132-9-3 à L.132-9-5 du code général de la fonction publique introduits par la loi n°2023-623 du 19 juillet 2023, définit les indicateurs permettant de mesurer les écarts de rémunération et de situation entre les femmes et les hommes dans la fonction publique territoriale pour les régions, les départements, les communes et les établissement publics de coopération intercommunale de plus de 40 000 habitants ainsi que pour le centre national de la fonction publique territoriale.